Inhoud

- Progressief

- Verwerking volksverzekeringen in belastingschijven (belastingschalen)

- Jaarlijkse aanpassing schijven

- Nettoloonafspraak

- Vlaktaks en poll tax

- Houdbaarheidsbijdrage

- Ons belastingsysteem is niet meer beheersbaar

- Naslag

- Nederland heft relatief veel belasting op arbeid, weinig op kapitaal

- 850 duizend inkomens in toptarief inkomstenbelasting

- Vermogensbelasting onder vuur

- Lager loon door nieuwe belastingregels

- Zet je spaargeld in box 2

- Voorstel verlaging winstbelasting

- Heftig reactie FNV op voorstel winstbelasting

- Bunching

- Spaarders moeten nog even geduld hebben

- Kritiek op nieuwe regeling vermogensbelasting

- Ben ik verplicht mijn huis te verkopen?

- Staatssecretaris streeft naar belasten werkelijk rendement in box 3

- Regen goed voor belastingaangifte

- Waar moet de vermogende particulier naar emigreren?

- Keuzedocument Box 3

- Vlaktaks serieuze optie bij formatie

- Vermogensbelasting in 2018 omlaag?

- Vermogensbelasting is diefstal

- Spaarzame burger rijker door spaaraks

- 5,4 miljoen werkenden naar lager belastingtarief

- Vooral middengroepen gaan komende jaren er op vooruit

- Gat van honderden miljoenen in winstbelasting dreigt

- Nog steeds onbegrip over belastingschijven

- Schuldendrempel box 3

- Vliegtaks komt er aan

- Loonbelasting in 2019: onderscheid tussen inwoners en niet-inwoners

- Heroverweeg uw bedrijfsvorm, de belastingtarieven wijzigen

- Wereldwijd minimum belastingtarief

- Spaartaks in strijd met EVRM

- Uber rekent op belastingaftrek van miljarden dollars

- Minder belasting box 3 voor spaarders

- Rekentool tarieven vermogensbelasting 2020

- Teruggave 2,6 miljard vanwege te hoge spaartaks

- Aanpassing box 3-heffing vanaf 2022 leidt vaak tot belastingstijging

- Vliegtaks gaat m.i.v. 2021 gewoon door

- Spaargeld is vanaf 2022 grotendeels belastingvrij

- Lagere vennootschapsbelasting per 2021 gaat niet door

- VPB-plicht voor open cv's en familiefondsen beëindigen?

- Spaartaks deugt niet volgens Hoge Raad, Belastingdienst kan claims verwachten

- Vermogensbelasting en fictief rendement, hoe werkt dat?

- Loonheffingskorting AOW'er mag per 2024 ook bij werkgever

Progressief

Het tarief (belastingschijven 1 t/m 4) in box 1 is progressief. Dat wil zeggen dat de belastingdruk wordt in verhouding groter naarmate het inkomen stijgt.

NB: De belastingschijven worden in subrubriek

Belastingschijven (tabellen) genoemd, de bedragen van de boxen 2 en 3 in

Box 2 en 3 (tabellen).

Verwerking volksverzekeringen in belastingschijven (belastingschalen)

In de schijven 1 en 2 zijn behalve het belastingtarief ook de percentages voor de volksverzekeringen

AOW, AWBZ en Anw verwerkt. Omdat mensen die de

AOW-gerechtigde leeftijd hebben bereikt niet aan

AOW bijdragen, betalen zij in de schijven 1 en 2 minder belasting. In de schijven 3 en 4 is alleen het belastingtarief opgenomen.

Berekening 2017 (voorbeeld)

Werknemer met inkomen € 40.000 bruto per jaar |

|

Schijf 1 (19.982 - 0) x 36,55%

Schijf 2 (19.982 tot 33.791) x 40,80%

Schijf 3 (33.791 tot 40.000) x 40,80%

Schijf 4 (0 x 52%)

Totaal belasting (exclusief heffingskortingen en zorgverzekering)

|

€ 7.303

€ 5.634

€ 2.533

€ 0

€ 15.470 |

Voor de belastingtarieven (schijven/tabellen) van 2020 Zie

Jaarlijkse aanpassing schijven

Als regel past de overheid de belastingschijven een keer per jaar (1 januari) aan onder meer de inflatie, berekend door het Centraal Bureau voor de Statistiek (

CBS).

Nettoloonafspraak

Een werkgever kan met de werknemer een nettoloonafspraak maken, die inhoudt dat de werkgever de loonheffing - i.c. loonbelasting en premie volksverzekeringen, premies werknemersverzekeringen en bijdrage Zvw - voor zijn rekening neemt*. Het voordeel dat de werknemer heeft, ziet de fiscus als belastbaar loon. Als de werkgever dit voordeel opnieuw voor zijn rekening neemt, is dit alweer belastbaar loon. In feite ontstaat er een oneindige reeks van steeds kleinere stukjes belastbaar loon, die leidt tot ingewikkelde rekenprocedures. Nettoloonafspraken komen onder meer voor bij het in Nederland tewerkstellen van buitenlandse werknemers.

* Stel, de werkgever heeft aan een werknemer een netto bonusuitkering van € 1.000 toegezegd. Om deze bonus te herleiden tot een bruto bedrag, moet (stel belastingheffing is 42%) de werkgever aan de werknemer bruto € 1.724 betalen, € 724 (42% van € 1.724) gaat naar de fiscus, waarna de werknemer € 1.000 (€ 1.724 - € 724) overhoudt (exclusief premies werknemersverzekeringen

WW en

ZVW).

Zie ook

Bruteren.

Vlaktaks en poll tax

Regelmatig gaan er stemmen op de belastingschijven op te heffen en te vervangen door de vlaktaks (eng: flat tax). Bij een vlaktaks betaalt iedereen hetzelfde tarief (bijvoorbeeld dertig procent). Wie € 50.000 verdient, moet vijf keer zoveel belasting betalen als degene die € 10.000 verdient. Een andere mogelijke vorm van belastingheffing is de poll tax, waarbij iedereen in absolute termen evenveel belasting betaalt. Beide systemen zijn in Nederland omstreden.

Wat vaak vergeten wordt, is dat mensen vanaf het bereiken van de

AOW-gerechtigde leeftijd met een inkomen tot € 33.716 in 2016 een lager belastingtarief hebben dan zij die jonger zijn. Geen 36,55% of 40,15%, maar 18,65 en 22,25%. Zij betalen immers geen

AOW-premie

Een vlaktaks van 35% betekent voor ouderen (met een relatief laag inkomen) dan ook direct een aanzienlijke verslechtering.

Houdbaarheidsbijdrage

Wettelijk is bepaald dat de tariefschijven voor de belasting op het belastbare inkomen uit werk en woning in box 1 jaarlijks worden aangepast aan de inflatie. Door de invoering van de houdbaarheidsbijdrage wordt de inflatiecorrectie van de tweede tariefschijf met 25% gekort. De inflatiecorrectie in deze tariefschijf wordt dus nog maar voor 75% in aanmerking genomen. De houdbaarheidsbijdrage hoeft alleen te worden betaald door belastingplichtigen die vanaf 1 januari 2011 de leeftijd van 65 jaar bereiken. Voor belastingplichtigen die op die datum al 65 jaar of ouder waren, verandert niets.

Ons belastingsysteem is niet meer beheersbaar

Het Nederlandse belastingsysteem is de afgelopen jaren veel te ingewikkeld geworden voor burgers en bedrijven en niet meer uitvoerbaar voor de Belastingdienst. Staatssecretaris van Financiën Wiebes concludeert dat. Hij wil het systeem drastisch gaan vereenvoudigen. 'We hebben voor elke belastinghervorming en nieuwe wet goede argumenten gehad, maar het telde de afgelopen tien jaar op tot iets wat niet langer beheersbaar is. De Belastingdienst kan beter functioneren als de dienst niet meer aanhoudend voor ondoenlijke opgaven wordt gesteld', aldus Wiebes.

Naslag

Meer informatie is te vinden in Handboek Loonheffingen. Ga naar subrubriek Loon- en inkomstenbelasting en klik bij Handboeken Loonheffingen op het door u gewenste jaar.

Nederland heft relatief veel belasting op arbeid, weinig op kapitaal

Een relatief groot deel van de Nederlandse belasting- en premieontvangsten is afkomstig van belastingen op arbeid. Nederland staat daarmee in de Europese Unie op de tweede plaats. De belasting op kapitaal heeft juist een relatief laag aandeel in de belastingontvangsten. Bij elkaar betalen belastingplichtigen in Nederland relatief echter niet meer of minder aan de fiscus dan de gemiddelde Europeaan.

De belasting op arbeid is in Nederland relatief hoog: 57,5 procent van de belastingontvangsten (inclusief sociale premies) bestond in 2012 uit belastingen op arbeid. Binnen de Europese Unie kent alleen Zweden een groter aandeel van belastingen op arbeid in de totale belastingontvangsten.

Een hoog aandeel in de belastingontvangsten betekent niet per se dat in Nederland meer belasting wordt betaald dan in andere landen. De totale belasting- en premiedruk is namelijk relatief niet bijzonder hoog in Nederland. De totale belasting- en premiedruk kwam in 2012 uit op 39 procent, wat Nederland een middenmoter binnen de Europese Unie maakt. (Bron:

CBS / Eurostat, 6 jul. 2015)

850 duizend inkomens in toptarief inkomstenbelasting

Van de 13,1 miljoen burgers met een belastbaar inkomen uit werk en woning hadden ruim 850 duizend mensen in 2014 een inkomen van meer dan 56 531 euro. Die vallen in het hoogste belastingtarief van 52 procent.

Het belastbaar inkomen uit werk en woning is het inkomen in box 1 van de inkomstenbelasting. Van de 13,1 miljoen burgers met een inkomen in box 1 hadden er vorig jaar 7,7 miljoen werk. Van de overige 5,4 miljoen mensen leefden er 3 miljoen van hun pensioen en 1,1 miljoen ontvingen een uitkering vanwege arbeidsongeschiktheid, bijstand of werkloosheid. (Bron:

CBS,

14 sep. 2015)

Vermogensbelasting onder vuur

"De vermogensbelasting in strijd met het recht van eigendom", concludeerde de Advocaat-Generaal (A-G) van de Hoge Raad (februari 2016). De heffing staat ter discussie omdat het fictieve rendement van 4 procent waarover 30 procent belasting wordt geheven, door de aanhoudende lage rente niet wordt gedekt.

Het ministerie van Financiën laat in een reactie weten zich niet te kunnen vinden in het standpunt van de A-G. Het ministerie is van mening dat de vermogensrendementsheffing in box 3 valt binnen de ruime beoordelingsmarge die de wetgever toekomt.

Volgens Wiebes valt de vermogensrendementsheffing binnen de ruime beoordelingsmarge die de wetgever toekomt. Hij verwijst in zijn brief aan de Tweede Kamer naar het leegwaarderatio-arrest (HR, 3 april 2015,

ECLI:NL:HR:2015:812) waarin is beslist dat het forfaitaire stelsel van box 3 in beginsel geen inbreuk vormt op het eigendomsrecht. De zaak waar de A-G conclusie op ziet ligt in cassatie voor bij de Hoge Raad.

Lager loon door nieuwe belastingregels

Werknemers betalen vanaf 1 april 2016 meer loonbelasting doordat de belastingtarieven in de tweede en derde schijf worden verhoogd van 40,15% naar 40,40%, aldus rekenaar ADP. (Bron: MSN.com)

Zet je spaargeld in box 2

De meeste spaarders teren in op hun vermogen, nu de vermogensbelasting de spaarrente overstijgt. Door je spaargeld te verhuizen naar box 2 kun je veel belasting besparen, maar hier zitten wel wat haken en ogen aan.

Wie meer dan € 24.437 spaargeld heeft, betaalt over het niet-vrijgestelde deel 1,2 procent vermogensbelasting per jaar (30 procent over een fictief rendement van 4 procent).

Met een spaargeld-bv breng je je spaargeld onder in een speciaal hiervoor opgerichte bv. Je spaargeld verhuist dan van box 3 naar box 2. Het tegoed zelf wordt dan niet langer belast.

Wel ben je 20 procent vennootschapsbelasting over het rendement verschuldigd (25 procent voor de winst boven 200.000 euro). En als je de nettowinst aan jezelf uitkeert als dividend moet je hierover 25 procent belasting betalen. (Bron en meer: Z24, 13 apr. 2016)

Voorstel verlaging winstbelasting

Nederland is genoodzaakt zijn tarief voor de winstbelasting te verlagen en daarmee meer op een lijn te komen met lagere tarieven in concurrerende vestigingslanden. Dat zei staatssecretaris Wiebes op het jaarcongres van de NOB op 14 juni 2016. Concurrerende landen als Zwitserland en het Verenigd Koninkrijk gaan naar een Vpb-tarief van respectievelijk 15% en 18%. Het Nederlandse tarief van 25% ligt daar te ver boven, en leidt bij potentiele investeerders tot grote onzekerheid over het Nederlandse belastingklimaat, aldus Wiebes. Op Prinsjesdag komt de staatssecretaris met een brief over het fiscaal aantrekkelijker maken van Nederland als vestigingsland. De tariefsverlaging van de vennootschapsbelasting zal daar onderdeel van uitmaken. (Bron: Rijksoverheid, 14 juni 2016)

NB: Volgens het Nederlandse fiscale recht zijn er drie tarieven waaraan de Belastingdienst de winst belast. De eerste 200 000 euro winst wordt belast tegen het tarief van 20%, nadien verhoogt het tarief tot 25%. Voor innoverende ondernemingen maakt de belastingdienst een uitzondering, zij betalen slechts 5% op de winst van het boekjaar. Er zijn diverse aftrekposten van de vennootschapsbelasting.

Heftig reactie FNV op voorstel winstbelasting

De

FNV wil dat Nederland het voortouw neemt om een Europees minimumtarief in de winstbelasting te introduceren van 25%. Dat voorkomt een ratrace naar de bodem en zorgt voor een eerlijkere bijdrage van multinationals aan de samenleving.

Onlangs hebben minister Dijsselbloem en Staatssecretaris Wiebes een oproep gedaan om de winstbelasting voor bedrijven juist te verlagen. De

FNV vindt dit de omgekeerde wereld. Hiermee wordt het slechte gedrag van multinationals, het ontduiken van belastingen, beloond. Eerst te weinig betalen, straks op een legale wijze lagere belastingtarieven, dat kan niet waar zijn, zegt Leo Hartveld uit het

FNV-bestuur.

De Europese Commissie stelt voor dat multinationals publiekelijk moeten laten zien in welk land zij winst maken en waar zij belasting betalen. De

FNV is groot voorstander van deze voorstellen en roept de staatssecretaris op deze voorstellen onverkort over te nemen.

Bunching

Het zal niet als een verrassing komen, maar ook in Nederland is er sprake van bunching; concentratie van inkomen net voor tariefgrenzen van de inkomstenbelasting. Onderzoek van het Centraal Planbureau (

CPB) toont aan dat mensen hun inkomen aanpassen op het moment dat ze in een hogere schijf terecht dreigen te komen.

Ten opzichte van andere landen heeft dit in Nederland een groter effect op werknemers. Tweeverdieners verschuiven bijvoorbeeld de hypotheekrenteaftrek tussen partners om zodoende net onder de grens te blijven. De mogelijkheid om digitaal aangifte te doen maakt het schuiven gemakkelijker en de belastinggrenzen zichtbaarder. Uit het onderzoek blijkt ook dat vrouwen en zelfstandigen meer anticiperen op de tariefgrenzen. (Bron: Taxence, 30 sep. 2016)

NB: Voor de rekenwonders onder de lezers van dit artikel, een

toelichting van het

CPB.

Spaarders moeten nog even geduld hebben

De Belastingdienst gaat er sinds 2001 van uit dat het vermogen met vier procent toeneemt. Over die groei draagt iemand dertig procent af. Dat betekent feitelijk dat vermogen met 1,2 procent wordt belast, al geldt er een vrijstelling tot € 24.437.

Er zijn drie varianten. Bij twee hiervan wordt sparen op werkelijk rendement belast. Voor onroerende zaken en overig vermogen geldt een vooraf gesteld tarief. Het verschil tussen deze twee is de belasting op aandelen en obligaties. Bij een variant wordt de koerswinsten belast. Bij de andere variant klopt de fiscus pas op de deur als er daadwerkelijk vermogenswinst wordt gerealiseerd.

Bij de derde variant wordt niet gekeken naar het werkelijk behaalde rendement, maar naar een fictieve winst die elk jaar aangepast wordt. Een meerderheid in de Tweede Kamer ziet dit plan zitten. Op zijn vroegst wordt hiermee maart 2017 begonnen als het wetgevingstraject wordt ingegaan. Pas rond 2021 is de nieuwe regeling rond, aldus staatssecretaris Wiebes. Geduld is een schone zaak, maar in dit geval .......... (Bron: Accountancyvanmorgen, 27 nov. 2016)

Kritiek op nieuwe regeling vermogensbelasting

De Vereniging van Effectenbezitters (VEB) en de Bond voor Belastingbetalers (BvB) vrezen dat veel belastingbetalers na 1 januari de dupe worden door nieuwe regels voor de vermogensrendementsheffing*. In een brief aan de Eerste Kamer schrijven zij dat met name de belastingbetaler wordt geraakt die werkt aan een aanvullend pensioen of die altijd spaarzaam heeft geleefd.

In de nieuwe regels wordt er voor die groep van uitgegaan dat over een groot deel van hun vermogen een rendement van 4,7% tot zelfs 5,5% is behaald. Dat zou volgens de organisaties echter irreëel zijn voor mensen die geen grote risico's hebben genomen.

De VEB en de Bond voor Belastingbetalers stellen een tijdelijke noodoplossing voor. In dat plan wordt het fictief rendement gehandhaafd op 4%, maar de belastingvrije voet verhoogd naar € 50.000 om te zorgen voor de nodige verlaging van de belastingdruk. (Bron: Nextens, 20 dec. 2016)

* Zie subrubriek

Box 2 en 3 (tabellen)

Ben ik verplicht mijn huis te verkopen?

Mijn geld zit in de stenen van mijn huis, waar ik nu alleen woon. Als ik in een verzorgingstehuis zou belanden, kunnen ze me dan verplichten het huis te verkopen? En moet ik het dan opeten?

Na drie jaar in het verzorgingshuis ziet de Belastingdienst uw huis niet meer als uw hoofdverblijf. Daardoor moet u de waarde van het huis opgeven in belastingbox 3 voor sparen en beleggen. Het gevolg is dat de waarde wel gaat meetellen voor uw eigen bijdrage en u bovendien vermogensheffing gaat betalen. (Bron en meer: Plus Online,

16 feb. 2017)

Staatssecretaris streeft naar belasten werkelijk rendement in box 3

Het belasten van het werkelijke rendement in box 3 is het uiteindelijke doel. Dat heeft de Staatssecretaris van Financiën gesteld in zijn antwoord op vragen van het Tweede Kamerlid Bashir (SP) over de ongevraagde aanslag 2017 en de vermogensrendementsheffing. De wijzigingen in de systematiek van box 3 die op 1 januari 2017 ingaan, beschouwt de staatssecretaris als een eerste stap naar een heffing die beter aansluit op het werkelijke rendement.

Opvallende uitspraak: Inzake eventuele vermogensverschuiving van box 3 naar een bv deelt de staatssecretaris mee dat uit de systemen van de Belastingdienst niet valt te herleiden of in bv's ingebracht vermogen afkomstig is uit box 3. (Bron: Rijksoverheid, feb. 2017)

Regen goed voor belastingaangifte

Bij regenachtig weer komen de meeste belastingaangiften binnen, meldt het ministerie van Financiën. Dat is er mede de oorzaak van dat sinds 1 maart een miljoen minder aangiften inkomstenbelasting zijn ingediend dan vorig jaar: het is te mooi weer geweest.

Er zijn nu ruim zes miljoen aangiften binnen. Vorig jaar stond de teller rond deze tijd al op zeven miljoen waren. De Belastingdienst gaat extra communicatiemiddelen inzetten om mensen te wijzen op de naderende deadline van 1 mei. Er komen online advertenties en radiospotjes. De Belastingdienst ziet over het algemeen de grootste drukte in de systemen wanneer het regent, aldus Financiën. Maar dat is niet de enige dempende factor voor de belastingaangifte. Ook zijn mensen zich er meer van bewust dat ze twee maanden de tijd hebben om aangifte te doen. (Bron: AV accountancy, 10 apr. 2017)

Waar moet de vermogende particulier naar emigreren?

Steeds meer landen krijgen aantrekkelijke fiscale regelingen voor welvarende immigranten. Hoog op het lijstje van mogelijke immigratielanden staat het Verenigd Koninkrijk. Kijkend naar alternatieven kan men bijvoorbeeld denken aan Malta, Italië, Spanje of Portugal. (Bron en meer: Taxence,

2 mei 2017)

Keuzedocument Box 3

Staatssecretaris Wiebes van Financiën stuurt een rapportage met extra informatie over de heffing in box 3 naar de Eerste en Tweede Kamer. Deze informatie kan behulpzaam zijn bij het maken van een keuze door een nieuw kabinet. De informatie bevat drie alternatieven voor de huidige forfaitaire vermogensrendementsheffing. De alternatieven zijn:

- vermogensaanwasbelasting

- vermogenswinstbelasting

- vermogensrendementsheffing op basis van de individuele vermogensmix

Verder is gekeken naar mogelijke verdere aanpassingen binnen het huidige systeem van de forfaitaire vermogensrendementsheffing. (Bron: Rijksoverheid,

9 jun. 2017)

Vlaktaks serieuze optie bij formatie

De vier formerende partijen VVD, CDA, D66 en ChristenUnie willen een eenvoudiger belastingstelsel. Ze praten serieus over de invoering van een vlaktaks, een belastingtarief voor de meeste inkomens. Er liggen verschillende varianten op tafel, bevestigen ingewijden aan RTL Nieuws.

Nu zijn er vier belastingschijven, variërend van 36,55 procent voor de laagste inkomens tot 52 procent voor de rijksten. Bij invoering van een vlaktaks worden de eerste drie belastingschijven samengevoegd tot een - lager - tarief van bijvoorbeeld 35 procent. Alleen de allerhoogste inkomens zouden dan een hoger tarief betalen.

Vooral voor de middeninkomens pakt een dergelijke vereenvoudiging goed uit. De meeste mensen vallen in de tweede of derde belastingschijf van 40,8 procent. De formerende partijen benadrukten afgelopen maanden al dat juist de middeninkomens komende jaren moeten gaan merken dat het beter gaat. Keerzijde van de invoering van de vlaktaks is wel dat ook de hypotheekrenteaftrek voor veel mensen omlaag zal gaan. (Bron: RTL Nieuws, 5 sep. 2017)

NB: Uiteraard suggereert de term dat je één taks hebt voor iedereen, anders is die niet vlak. Het vasthouden aan twee belastingtarieven is dus per definitie géén vlaktaks, zoals bijvoorbeeld de 10 procent inkomstenbelasting die Bulgarije heft, ongeacht wat iemand verdient.

Vermogensbelasting in 2018 omlaag?

Het nieuwe kabinet gaat de vermogensbelasting verlagen door het ophogen van de belastingvrije voet van € 25.000 tot € 30.000. Dat schrijft de NOS. Het betreft zowel spaargeld als aandelen, obligaties, kunst, een tweede huis en ander vermogen.

De verhoging van het belastingvrije deel levert mensen met een vermogen van meer dan € 25.000 gemiddeld 60 euro per jaar op. VVD, CDA, D66 en CU willen de middengroepen op deze manier tegemoetkomen. Alles bij elkaar betalen zij € 200 miljoen minder vermogensbelasting. (Bron: AVaccountancy,

4 okt. 2017)

Vermogensbelasting is diefstal

De vermogensrendementsheffing in Nederland is in strijd met Europees recht en kan leiden tot oneigenlijke ontneming, ofwel diefstal door de staat.

De advocaat-generaal heeft aan de Hoge Raad het advies gegeven om vermogensrendementsheffing te benoemen voor wat het is: diefstal door de overheid. Het gaat hier om de 1,2% belasting die u betaalt over box 3. De hoogte van de belasting versus het rendement dat men tegenwoordig op vermogen pakt zou neerkomen op een belastingdruk hoger dan 100%. Dat is in strijd met het recht op eigendom. En met artikel 1 van het Europees Verdrag van de Rechten van de Mens.

Net als met erfbelasting eist de overheid bij de vermogensrendementsheffing belasting over geld waar al eerder belasting is betaald. Net zoals de

BTW op benzine ook

BTW is op de accijns op benzine, dus belasting op belasting. De overheid houdt er nu eenmaal van om belastingen te stapelen, voor extra veel belastinginkomsten die vervolgens worden overgemaakt naar de EU.

Als de Hoge Raad het advies overneemt, wat in veel gevallen gebeurt, dan kan dat verstrekkende gevolgen hebben. Mensen die het schip in zijn gegaan kunnen allemaal een claim indienen. (Bronnen: o.m. RTLZ, NOS, GeenStijl, NPO; okt. 2017)

Spaarzame burger rijker door spaartaks

De nieuwe coalitie van VVD, CDA, D66 en CU komt in het regeerakkoord met een opmerkelijke ingreep ten gunste van de spaarzame burgerij, zo meldt de Bond voor Belastingbetalers. De spaartaks wordt komend jaar aangepast en nog in deze kabinetsperiode wordt een heffing op basis van een werkelijk rendement uitgewerkt.

De bond geeft aan dat de aanpassing uit twee elementen bestaat. Allereerst zou de belastingvrije voet worden verhoogd van € 25.000 naar € 30.000 euro, wat 60 euro per huishouden oplevert. Daarnaast zou het fictieve rendement voor spaargeld worden aangepast. In plaats van te rekenen met een 5-jaarsgemiddelde voor het vaststellen van het fictieve rendement, zou er gekeken worden naar de gemiddelde spaarrente van en half tot anderhalf jaar geleden, wat leidt tot een aanvullende belastingverlaging in box 3 van € 258 miljoen in 2018. Vooral de mensen met een vermogen tot 70.000 euro, zouden hiervan profiteren. (Bron: AVaccountancy, 12 okt. 2017)

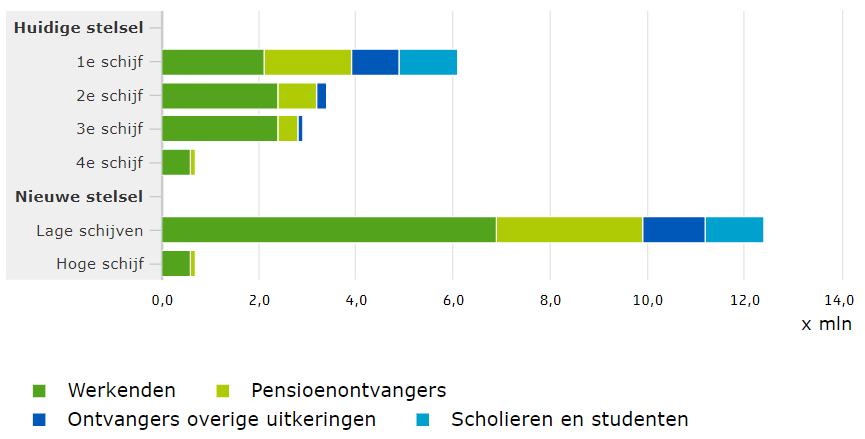

5,4 miljoen werkenden naar lager belastingtarief

Er zijn 5,4 miljoen werkenden waarvan het hoogste belastingtarief volgens het nieuwe regeerakkoord onder Rutte III omlaag zal gaan. Het gaat om 570 duizend personen die in de huidige vierde en hoogste schijf van de inkomstenbelasting vallen en 4,8 miljoen personen in de huidige tweede en derde schijf. Voor de 2,1 miljoen werkenden die (alleen) in de eerste schijf vallen, gaat het belastingtarief licht omhoog. Dit meldt het

CBS naar aanleiding van vragen uit diverse media.

Van de werkenden die alleen in de eerste schijf vallen, gaat het tarief omhoog van 36,55 naar 36,93 procent. Ook de werkenden die nu in schijf twee en drie vallen, krijgen de komende jaren te maken met een tarief van 36,93 procent. Het huidige tarief is 40,40 procent. Voor de personen die in de hoogste schijf vallen, wordt het tarief verlaagd van 52,00 naar 49,50 procent. In plaats van vier zijn er voor personen tot de AOW-leeftijd straks twee schijven. Bij de berekeningen is er vanuit gegaan dat iedereen die in 2016 in schijf vier zit straks in de hoogste en tweede schijf valt en dat iedereen in schijf een tot en met drie terechtkomt in de lage eerste schijf. (Bron: CBS & AllesoverHR, 16 okt. 2017)

De grens zal rond de € 68.800 liggen. Dit betekent dus dat wie minder dan € 68.800 per jaar verdient niet meer dan 36,93% inkomstenbelasting betaalt. Hierbij is al onder meer voorgerekend dat iemand met een bruto jaarsalaris van € 40.000 er per jaar circa € 1.200 op vooruit gaat.

Vooral middengroepen gaan komende jaren er op vooruit

De eerste brief die minister Koolmees van Sociale Zaken en Werkgelegenheid naar de Tweede Kamer stuurde. Hoera, hoera, bijna iedereen gaat er de komende jaren op vooruit, gemiddeld 1,1% per jaar.

De economie draait volop, de werkloosheid bereikt in 2018 het laagste punt sinds 2008 en de overheidsfinanciën staan er goed voor. Maar teveel mensen merken hier nog te weinig van. Het kabinet investeert daarom de komende jaren fors in koopkracht en lastenverlichting; deze kabinetsperiode dalen de lasten voor burgers met 5,2 miljard euro.

Zo gaan veel mensen minder inkomstenbelasting betalen door de overgang naar twee belastingschijven en door de verhoging van belastingkortingen als de algemene heffingskorting en de arbeidskorting. Door de verhoging van het lage btw-tarief wordt wel een deel van de boodschappen duurder, ook vallen aftrekposten straks in het laagste belastingtarief. Maar dit wordt gecompenseerd door de lagere inkomstenbelasting. Door de combinatie van maatregelen heeft 95% van de mensen de komende jaren meer geld in de portemonnee. (Bron: Rijksoverheid, 27 okt. 2017)

De redactie HR-kiosk sluit zich aan bij de gemiddelde Nederlander: 'Eerst zien, dan geloven'. En waarom noemt de minister niet de brandbrief van VNO-NCW die zich grote zorgen maakt over de inkomensachteruitgang van familiebedrijven, zie ons bericht van 22 oktober j.l.?

Gat van honderden miljoenen in winstbelasting dreigt

De beloften van Rutte III kunnen mogelijk alweer de prullenbak in. De beloofde verlaging van de winstbelasting geldt voor sommige bedrijven misschien niet. Ondernemingen met meerdere bedrijven in Nederland dreigen meer vennootschapsbelasting te moeten betalen.

Het demissionaire kabinet heeft last-minute een reparatiewetgeving aangekondigd. Het kabinet loopt vooruit op een mogelijk arrest van het Hof van Justitie van de

EU, dat een gat in de opbrengst van de vennootschapsbelasting slaat. De Advocaat-Generaal van het Hof van Justitie van de

EU concludeert dat Nederland de antiwinst drainagemaatregel, de aftrekbeperking van de bovenmatige deelnemingsrente, niet mag toepassen op transacties rond een buitenlandse vennootschap als binnen een fiscale eenheid de renteaftrek niet wordt beperkt. (Bron: CM,

26 okt. 2017)

Nog steeds onbegrip over de belastingschijven

Wat zijn de belangrijkste misverstanden?:

- Van een extra beloning houd ik bijna niets over vanwege het bijzonder tarief!

- Wanneer ik een loonsverhoging krijg, val ik in een hoger tarief en houd ik netto minder over

Schijventarief

Voor 1973 kon een werknemer bij een geringe loonsverhoging voor zijn totale loon in een hoger tarief komen en daardoor netto minder overhouden. Deze onbillijkheid werd teniet gedaan door de invoering van het schijventarief. In 1999 zijn we van 3 naar 4 schijven gegaan. In de 1e en 2e schijf zijn in de heffingen ook de volksverzekeringen verwerkt. In de 3e en 4e schijf wordt (op dit moment) alleen loonbelasting geheven.

Aangifte Inkomstenbelasting

Iets meer dan 60% van de “Nederlanders” doet een aangifte Inkomstenbelasting (

IB) en dan wordt de belasting definitief bepaald onder aftrek van de reeds betaalde loonbelasting, de voorheffing.

Wanneer u begin dit jaar een bonus krijgt of uitzicht op een vakantietoeslag, weet dan dat de extra loonbelasting, die wordt ingehouden gewoon een voorheffing is op de definitieve aanslag voor de Inkomstenbelasting.

Schuldendrempel box 3

Sommige schulden mag men aftrekken van het vermogen in box 3. Het voordeel hiervan is dat iemand over een lager bedrag vermogensrendementsheffing betaalt of misschien wel helemaal geen belasting over het vermogen hoeft te betalen.

Aftrekbaar zijn de volgende schulden:

- Een persoonlijke lening of doorlopend krediet

- Het bedrag dat iemand rood staat op de betaalrekening

- Schulden die zijn gemaakt om aandelen te financieren

- Een lening om een tweede huis te financieren

- Een studieschuld bij de Dienst Uitvoering Onderwijs (DUO, voorheen IB-Groep).

- Nog niet betaalde erfbelasting.

- Een hypotheekschuld die niet in box 1 valt. Dit kan gebeuren als iemand bijvoorbeeld niet meer in de woning woont of als hij een spaarhypotheek heeft die niet meer aan de voorwaarden voor box 1 voldoen.

Deze schulden moeten bij de jaarlijkse belastingaangifte worden opgegeven, zodat deze verrekend kunnen worden met het eigen vermogen.

Schulden die in box 3 niet aftrekbaar zijn:

- De hypotheekschuld voor de eerste woning

- Schulden met een looptijd van minder dan een jaar.

- Ondernemingsschulden.

- Belastingschulden.

Betalingsverplichtingen die iemand al als persoonsgebonden aftrek in box 1 mag opgeven, bijvoorbeeld de zorgkosten voor een gehandicapt kind. Bedragen en percentages 2017.

Meer informatie over de bedragen, zie subrubriek

Box 2 en 3 (tabellen).

Vliegtaks komt er aan

Vliegtaks

Ondanks fel protest van KLM en Schiphol komt er een vliegtaks op vluchten vanuit Nederland, aldus staatssecretaris Menno Snel van Financiën. "Het kan niet zo zijn dat mensen over benzine wel belasting moeten betalen, maar voor de vervuiling van een vliegtuig niet", aldus Snel. De vliegtaks zal volgens hem in 2021 ingevoerd worden.

Onder premier Balkenende werd in 2008 al een belasting op vliegtickets ingevoerd in Nederland. Na amper een jaar werd de taks afgeschaft na felle protesten uit de luchtvaart- en reissector. De economische schade van de heffing bleek veel groter dan wat het de schatkist opleverde. Met name regionale luchthavens hadden zwaar te lijden onder de taks. Veel Nederlandse luchtreizigers weken uit naar luchthavens over de grens, waar op dat moment geen vliegtaks werd geheven. Sinds 2011 is in Duitsland wel sprake van een dergelijke belasting op vliegtickets. (Business Insider, 1 jun. 2018)

De eerder voorgestelde vliegbelasting voor vrachtverkeer gaat niet door, na aanvullend onderzoek op verzoek van de Tweede Kamer. Het tarief van de vliegbelasting voor passagiers gaat daarom iets omhoog naar € 7,45 per vertrekkende passagier. Een wijziging op het wetsvoorstel wordt nu voor advisering aan de Raad van State gezonden. (Rijksoverheid, 13 nov. 2020)

Belasten per vlucht

De voorkeur uit naar een Europese belasting op luchtvaart. Voor het geval een Europese vliegbelasting te lang op zich laat wachten is een wetsvoorstel voor een nationale vliegbelasting uitgewerkt van 7 euro per vlucht van de vertrekkende passagier, dat op 14 mei 2019 aan de Tweede Kamer is gestuurd. Transferpassagiers worden uitgezonderd. (Bron:

Rijksoverheid)

Vervuiling

Betalen per vlucht maakt het ook mogelijk om minder schone vliegtuigen zwaarder te belasten dan schonere toestellen. 43 procent vindt dat met de inkomsten uit de taks de luchtvaart groener moet worden gemaakt. 48 procent wil het geld breder inzetten, zoals voor het verbeteren van de internationale infrastructuur of de laadmogelijkheden van elektrische auto's. (Bron: ANP, ANWB en Tax Life, 8 mrt. 2019)

Groene maatregelen

Uit een onderzoek bleek dat men vindt dat de belastinginkomsten moeten worden besteed aan groene maatregelen. Dat meldt de

ANWB nadat de bond onderzoek heeft laten doen onder ruim 5000 Nederlanders.

Loonbelasting in 2019: onderscheid tussen inwoners en niet-inwoners

Met ingang van 1 januari 2019 komen er meer loonbelastingtabellen. Dat is het gevolg van het onderscheid tussen inwoners en niet-inwoners van Nederland voor de heffingskortingen en van aanpassingen in belastingverdragen.

In de loonbelastingtabellen wordt vanaf 2019 onderscheid gemaakt tussen 3 groepen werknemers:

- werknemers die inwoner zijn van Nederland

- werknemers die inwoner zijn van een andere lidstaat van de EU, van een EER-land (IJsland, Noorwegen en Liechtenstein), Zwitserland of de BES-eilanden (Bonaire, Sint Eustatius en Saba)

- werknemers die inwoner zijn van een derde land, dat wil zeggen van een land dat niet valt onder 1 of 2

Vanaf 2019 hebben alleen inwoners van Nederland recht op het belastingdeel van de loonheffingskorting. Niet-inwoners kunnen straks alleen nog aanspraak maken op het premiedeel, met de voorwaarde dat zij in Nederland verzekerd zijn voor de volksverzekeringen.

Als de werkgever niet weet van welk land hij inwoner is, dan kan de werknemer een verklaring worden aangevraagd bij het belastingkantoor waaronder hij valt. Dit kan ook in het buitenland zijn.

Desgewenst kunt u ook de

Nieuwsbrief Loonheffingen 2019 raadplegen.

Heroverweeg uw bedrijfsvorm, de belastingtarieven wijzigen

De komende jaren gaan de belastingtarieven voor BV’s en

IB-ondernemingen fors wijzigen. Misschien is het daarom tijd om uw bedrijfsvorm te heroverwegen. Het tarief van de vennootschapsbelasting bij winst uit een BV tot € 200.000 wordt bijvoorbeeld verlaagd van 20% naar 15%.

Als u naar het belastingtarief kijkt, wordt de BV als bedrijfsvorm dus eerder aantrekkelijk in de komende jaren. Want het belastingtarief voor BV’s wordt verlaagd. Het tarief voor ondernemers voor de inkomstenbelasting (

IB-ondernemers) niet. Voor

IB-ondernemers gaat de belastingdruk zelfs omhoog, want het fiscale voordeel van alle ondernemersaftrekposten wordt verkleind in de komende jaren. De aftrekposten voor ondernemers in box I mogen dan niet meer worden afgetrokken tegen het toptarief, maar alleen tegen het lage tarief van 37,05%. Bij een ondernemersaftrek van € 20.000 voor een

IB-ondernemer met een inkomen in het toptarief, is dat een nadeel van € 2.500 per jaar (49,5% toptarief - 37,05% laag tarief x € 20.000 = circa € 2.500). (Bron en meer: Flynth,

7 dec. 2018)

Belastingschijven 2021

Twee belastingschijven en voor wie

AOW heeft drie belastingschijven, dat moet in 2021 zijn gerealiseerd, zei onder:

| Tarieven inkomstenbelasting 2021, belasting en belastingschijven ib en loonheffing, niet AOW-gerechtigd in 2021, niet 65+ |

| hoogte verzamelinkomen |

maar uw inkomen is niet hoger dan |

welk belastingtarief |

| - |

€ 68.507 |

37,05% |

| € 68.507 |

- |

49,50% |

| Tarieven inkomstenbelasting 2021, belasting en belastingschijven ib en loonheffing, recht op AOW-gerechtigd in 2021 |

| hoogte |

maar uw inkomen is niet hoger dan |

welk belastingtarief |

| - |

€ 34.404 |

18,65% |

| € 34.404 |

€ 68.507 |

37,05% |

| € 68.507 |

- |

49,50% |

(Bron:

Financieel-info)

Wereldwijd minimum belastingtarief

Als het aan de Organisatie voor Economische Samenwerking en Ontwikkeling (Oeso) ligt, komt er een wereldwijd minimumtarief aan belasting voor bedrijven. Daarmee zou belastingontwijking worden tegengegaan. De Oeso praat met lobbyisten, fiscalisten, maatschappelijke organisaties en het bedrijfsleven over de mogelijke invoering van een wereldwijd minimum belastingtarief. Internationale bedrijven kunnen dan niet langer belastingen ontlopen door te schuiven met winsten. (Bron en meer: CM,

14 mrt. 2019)

Spaartaks in strijd met EVRM

De spaartaks - 4% vermogensrendementsheffing in box 3, inkomen uit sparen en beleggen - is in strijd met het Europees Verdrag tot bescherming van de rechten van de mens en de fundamentele vrijheden (EVRM). Aldus de Hoge Raad op

14 juni 2019, die niet 4% maar 1,8% redelijk vindt.

Wat de uitspraak voor mensen die een vermogen hebben van € 71.650 en meer (2019) betekent, is onduidelijk. Staatssecretaris Snel van Financiën stelt de betrokken burgers gerust met de uitspraak 'We gaan kijken wat deze uitspraak precies betekent'.

In het regeerakkoord stond geschreven dat het kabinet een nieuwe spaartaks zou uitwerken, gebaseerd op het rendement dat spaarders daadwerkelijk behalen op hun vermogen. Helaas het probleem werd te ingewikkeld bevonden en daarmee voor onbepaalde periode uitgesteld.

Uber rekent op belastingaftrek van miljarden dollars

Mocht het bedrijf een keer echt winst gaan maken, dan rekent Uber op een belastingaftrek van miljarden dollars. Dat zou dan gaan door gebruik te maken van het Nederlandse belastingregime, ontdekte persbureau Bloomberg eerder in de kleine lettertjes van een ouder verslag van Uber. De Amerikaanse onderneming haalde intellectueel eigendom in maart weg bij een brievenbusfirma in Bermuda en bracht deze onder bij zijn Nederlandse dochteronderneming. Voor inkomsten uit immateriële bezittingen, zoals merkrechten of royalty’s, geldt hier een gunstig regime.

Als Uber winst maakt, hoeft zij over de eerste 6,1 miljard dollar (5,5 miljard euro) geen belasting te betalen.

Redactie: We zijn benieuwd wat minister-president Rutte hier over te zeggen heeft.

Minder belasting box 3 voor spaarders

Vanaf 2022 hoeft over spaartegoeden tot - uitgaande van de huidige rentestand - 440.000 euro (per persoon) geen belasting meer te worden betaald. Staatssecretaris Menno Snel van Financiën heeft dit op 6 september 2019 aangekondigd.

Aan de andere kant zullen mensen met grote aandelenportefeuille, overige beleggingen (onder meer tweede huizen) zwaarder worden belast.

Het gaat om een allesomvattende herziening van de heffingen op vermogens en waarbij het uitgangspunt zal moeten zijn dat dit budget verloopt. Het kabinet komt met een wetsontwerp, dat voor zomer 2020 naar de Tweede Kamer wordt aangeboden. Invoering van de nieuwe wet (naam is er nog niet) vanaf 2022 wordt daarom haalbaar gedacht. Onderdelen van het wetsontwerp zullen zijn:

- Drie categorieën burgers worden onderscheiden, zij met spaargeld, beleggingen of schulden.

- Mensen krijgen een vrijstelling van belasting over spaartegoeden tot 440.000 euro (zie boven).

- Mensen met ander vermogen: grote aandelenportefeuille, overige beleggingen en tweede huizen zullen een hoger belastingtarief gaan betalen op het gemiddelde van koersstijgingen van aandelen en obligaties.

- Mensen met geleend geld - belegd in vastgoed - meer gaan ook meer betalen. Het tarief gaat van 30 naar 33 procent.

- Het huidige aangifte stelsel van de vooraf ingevulde aangifte blijft zoals die anno 2019 is.

De Rijksoverheid heeft berekend dat ongeveer 1,35 miljoen mensen straks geen belasting meer over hun spaargeld in box 3 betalen. In 2019 betalen nog 2,9 miljoen mensen deze belasting.

Spaargeld en vermogensbelasting, hoe zit het in 2020?

Dit jaar mogen mensen tot een bedrag van € 30.360 sparen voordat er vermogensbelasting betaald dient te worden. Met een fiscale partner mag er in 2019 tot € 60.720 belastingvrij gespaard worden. Na het overschrijden van deze grenzen dient er belasting betaald te worden. De Belastingdienst gaat er namelijk van uit dat je meer rendement zult behalen naarmate je spaargeld toeneemt. Dit geld, het rendement over je vermogen, wordt gezien als inkomen. Daarom wordt er over dit inkomen belasting geheven, net als bij een salaris.

Hoeveel belasting er betaald moet worden, hangt af van de omvang van het vermogen. De Belastingdienst hanteert termen als ‘rendementsklassen’, ‘rendementsheffing’ en ‘fictief rendement’ om de vermogensbelasting voor consumenten in 2020 vast te stellen. Om het eenvoudiger te maken heeft online bank Knab een rekentool gemaakt, waarmee nagegaan kan worden hoeveel belasting men in 2020 moet betalen over vermogen. Deze

vermogensbelasting tool laat ook direct de verschillen tussen 2019 en 2020 zien.

Teruggave 2,6 miljard vanwege te hoge spaartaks

Het kabinet moet mogelijk tot 2,6 miljard euro uitkeren aan spaarders die moeten worden gecompenseerd voor een te hoge spaartaks. De heffing op vermogen was in de jaren 2015 en 2016 hoger dan de rendementen op spaargelden. Dat is in strijd met het Europees recht. Daardoor lijkt compensatie aanstaande, al wil de rechter daar nog niet aan.

Het gerechtshof in Den Haag oordeelde dat spaarders te weinig kregen voor hun geld. Wie in 2015 veilig zijn vermogen weg wilde zetten, kon daar maar 1,03 procent rendement over krijgen. Dat is minder dan de belasting op vermogen van 1,2 procent, de spaartaks. In 2016 was het rendement nog minder.

Staatssecretaris Menno Snel van Financiën blijft erbij dat de invoering van een nieuwe spaartaks pas over ruim twee jaar kan worden ingevoerd. ,,Ik zou het liefst sneller zijn, maar de eerstvolgende mogelijkheid is 1 januari 2022”, zei de D66-bewindsman vanmorgen tijdens het debat over het belastingplan.

Redactie: Onzin wat Snel zegt, de affaire speelt al vele jaren. De invoering van de spaartaks had afgelopen jaren al moeten plaats vinden.

Aanpassing box 3-heffing vanaf 2022 leidt vaak tot belastingstijging

De voorgestelde aanpassing van de belastingheffing in box 3 met ingang van 1 januari 2022 is in veel gevallen helemaal niet gunstig en kan zelfs leiden tot een flinke belastingstijging. Door het onderscheid dat wordt gemaakt naar het soort vermogen gaan belastingplichtigen met ander vermogen dan spaargeld juist meer belasting betalen. Dit meldt het Reformatorisch Dagblad (feb 2020).

In 2022 wordt een heffingsvrij rendement ingevoerd van 400 euro per persoon. Op basis van het voorgestelde forfaitaire rendement voor spaargeld van 0,09 % valt voor een belastingplichtige met alleen spaargeld de eerste 440.000 euro buiten de heffing. Het heffingsvrij rendement van 400 euro geldt niet alleen voor spaargeld maar voor het totale forfaitaire rendement. Als er nog ander vermogen is, is dit bedrag snel opgebruikt. Bovendien wordt iedere euro belast, als men boven het heffingsvrij vermogen komt. Daar komt nog bij dat het tarief ook nog eens omhoog gaat van 30% naar 33%.

In het artikel in het Reformatorisch Dagblad wordt met voorbeelden uitgebreid ingegaan op de gevolgen van de nieuwe box 3-heffing indien men ander soort vermogen heeft, zoals een vakantiewoning of een lening aan de kinderen. Ook hier wordt opnieuw gepleit voor een belasting op basis van het werkelijke rendement.

Vliegtaks gaat m.i.v. 2021 gewoon door

Passagiers moeten vanaf 1 januari 2021 per ticket 7 euro aan vliegbelasting betalen, ongeacht waar ze naartoe vliegen. Het kabinet houdt vast aan deze maatregelen, ondanks de financiële schade door het coronavirus voor vliegmaatschappijen en reisorganisaties.

Doel van de vliegtaks is het terugdringen van CO2-uitstoot, door het iets minder aantrekkelijk te maken om te vliegen. Ook vindt het kabinet dat het tijd wordt dat de maatschappelijke kosten van vliegen, zoals milieuvervuiling, onderdeel gaan uitmaken van de ticketprijs. In het regeerakkoord is afgesproken dat de maatregel 200 miljoen euro per jaar moet opleveren. (Bron: NOS, 11 mrt. 2020)

Spaargeld is vanaf 2022 grotendeels belastingvrij

Vanaf 2022 hoeven spaarders die minder dan 400 euro aan rente ontvangen mogelijk geen belasting meer te betalen. Bij de huidige spaarrente komt dit neer op een drempel voor belastingvrij sparen van 445.000 euro.

Ter vergelijking: in 2020 is spaargeld tot 30.846 euro (en voor samenwonenden 61.692 euro) belastingvrij. Dit wordt ook wel het heffingsvrij vermogen genoemd.

Dit maakte de Staatssecretaris van Belastingzaken Menno Snel in de aanloop naar Prinsjesdag. Met deze nieuwe belastingregels wil het Kabinet spaarders met een spaarbedrag boven de belastingvrije drempel tegemoet komen. Zij betalen nu namelijk meer belasting dan de spaarrente goed maakt. (Bron: FX,

13 mei 2020)

Lagere vennootschapsbelasting per 2021 gaat niet door

De verlaging van de vennootschapsbelasting (vpb) in 2021 gaat niet door. Het kabinet heeft namelijk besloten om af te zien van de verlaging van het hoge vennootschapsbelastingtarief, de vennootschapsbelastingtarief blijft dus 25%.

Bovendien gaan meer

MKB-bedrijven in de komende jaren dit lagere tarief betalen. Vanaf 2021 geldt het lage tarief voor winsten tot € 245.000,00 in plaats van € 200.000,00. In 2022 zal deze grens verder verhoogd worden naar € 395.000,00.

VPB-plicht voor open cv's en familiefondsen beëindigen?

Op maandag 29 maart is de internetconsultatie gestart van een wetsvoorstel waarmee het kabinet de fiscale kwalificatieregels van bepaalde (buitenlandse) rechtsvormen aanpast. Kwalificatieverschillen kunnen internationaal namelijk leiden tot dubbele niet-heffing of dubbele heffing wanneer het ene land een rechtsvorm als fiscaal transparant ziet, oftewel niet-zelfstandig belastingplichtig, terwijl het andere land de rechtsvorm bestempelt als fiscaal niet-transparant, oftewel zelfstandig belastingplichtig. Het kabinet wil met dit wetsvoorstel deze hybride mismatches voorkomen. (Bron: Taxlife:

13 apr. 2021)

Spaartaks deugt niet volgens Hoge Raad, Belastingdienst kan claims verwachten

Veel belastingbetalers kunnen geld van de fiscus terugvragen, omdat de overheid te veel belasting over hun spaargeld heeft geheven. Dit volgt uit een uitspraak van de Hoge Raad, waarin korte metten wordt gemaakt met onrealistische fictieve rendementen waar de fiscus mee rekent. In plaats daarvan zou de Belastingdienst met werkelijke rendementen moeten werken.

De hoogste rechter zegt dat de in 2017 ingevoerde wettelijke regeling voor het belasten van spaargeld en overig vermogen in box 3 van de inkomstenbelasting in strijd is met het Europees Verdrag tot bescherming van de rechten van de mens. Dat oordeel is op zich niet nieuw. Wel nieuw is dat de Hoge Raad vindt dat de belastingplichtige in de betrokken zaak recht op rechtsherstel heeft.

Het vermogen van deze belastingplichtige en zijn vrouw bestond voor het merendeel uit spaartegoeden. Maar daarover ontving hij nauwelijks spaarrente, want die is al lang erg laag. Zijn werkelijke rendement kwam niet in de buurt van het fictieve rendement waarmee de Belastingdienst rekende. Zo betaalde hij duizenden euro's te veel belasting.

De Bond voor Belastingbetalers, die op dit vlak al jaren een juridische strijd voert, reageert verheugd. Voorzitter Jurgen de Vries beschouwt de uitspraak als goed nieuws voor de 60.000 mensen die meedoen aan een zogenoemde massaal bezwaarprocedure voor de belastingjaren 2017 en 2018. Die zouden nu dus geld terug moeten kunnen krijgen, zegt hij. Om hoeveel geld dit gaat, kan hij niet direct zeggen.

Maar De Vries denkt dat het oordeel van de Hoge Raad ook voor andere mensen van belang kan zijn. Volgens de belangenbehartiger kan de overheid er eigenlijk niet omheen dat de fiscus breder met werkelijke rendementen moet gaan rekenen. In totaal zijn er circa drie miljoen belastingplichtigen die belasting over hun vermogen betalen. Bij 1,3 miljoen mensen van die groep bestaat het box 3-vermogen volgens De Vries enkel en alleen uit spaargeld.

Omdat de percentages en de belastingschijven ieder jaar wijzigen geven we onderstaand met een fictief voorbeeld aan wat de rekenmethode is.

De Belasting wordt apart geheven in Box 3

Stel dat iemand een vermogen heeft van € 1.500.000,00. Wat betaalt hij dan aan vermogensbelasting op basis van een fictief rendement?

Belastingschijf

| Van |

Tot |

Percentage |

Belasting |

| € 0 |

€ 30.000 |

0 % |

€ 0 |

| € 30.000 |

€ 100.000 |

1,82 % |

€ 1.274 |

| € 100.000 |

€ 1.000.000 |

4,37 % |

€ 39.330 |

| € 1.000.000 |

€ 1.500.000 |

5,38 % |

€ 26.900 |

| Totaal belasting |

|

|

€ 67.504 |

De overheid had geen gebruik mogen maken van een fictief rendement bij de vermogensrendementsheffing, ook wel spaartaks genoemd. De Hoge Raad oordeelt dat die in ieder geval voor de jaren 2017 en 2018 in strijd was met de wet.

Voor actuele belastingschijven zie belastingschijven

Studententarief voor belastingen

Voor studenten bestaat er een apart tarief, omdat studenten met hun bijbaantje vaak niet zoveel verdienen waardoor ze geen belasting hoeven te betalen.

Met belastingvrij verdienen of belastingvrij inkomen wordt bedoeld dat je inkomen van een bepaalde hoogte is dat je in principe geen belasting hoeft te betalen. Dus geen loonbelasting en inkomstenbelasting.

Als student belastingvrij € 8.878,- verdienen per jaar

Als je loon verdient in een bijbaantje betaal je meestal loonbelasting. Je werkgever haalt deze automatisch van je bruto inkomen af, omdat je werkgever verplicht is loonbelasting en premies in te houden. Maar er zijn ook heffingskortingen waar je recht op hebt, zoals arbeidskorting en algemene heffingskorting.

Als je deze heffingskortingen afstreept tegen hetgeen je aan loonbelasting hebt betaalt, kom je bij een totaal bruto inkomen van maximaal € 8.878,- per jaar op nul uit. Dat betekent dat je aan heffingskortingen net zoveel terugkrijgt als je aan loonbelasting hebt betaald.

Rekenvoorbeeld belastingvrij verdienen voor studenten

De berekening gaat als volgt:

| Totaal bruto inkomen |

€ 8.878,22 |

| Algemene heffingskorting |

€ 2.888,00 |

| Arbeidskorting |

€ 403,16 |

| Totaal heffingskortingen |

€ 3.291,16 |

Met een totaal belastbaar inkomen van € 8.878,- val je onder belastingschijf 1 en betaal je 37,07% belasting over je bruto-inkomen. Dat is in dit geval € 3.291,16 aan belasting. Als je van het bedrag aan heffingskortingen (€ 3.291,16) van de betaalde belasting (€ 3.291,16) aftrekt, kom je op nul uit.

Als je als student zo'n € 8.878,- per jaar verdient, loont het dus om belastingaangifte te doen, om zo het teveel aan de belasting betaalde geld terug te krijgen! Tip: Je kan tot 5 jaar terug belasting terugvragen.

Loonheffingskorting AOW'er mag per 2024 ook bij werkgever

Per 2024 kan niet meer alleen de Sociale Verzekeringsbank de alleenstaande-ouderenkorting toepassen. AOW'ers kunnen die optie ook naar uw organisatie overhevelen. Dat brengt wel een paar aanpassingen aan de administratieve processen met zich mee.

Elke werknemer moet bij indiensttreding doorgeven of hij wil dat uw onderneming wel of niet de loonheffingskorting voor hem toepast. Elke werknemer mag die maar bij één werkgever inzetten. Uw organisatie moet de keuze van de werknemer na verwerking bewaren in de loonadministratie. De Belastingdienst stelt geen eisen aan de vorm waarin dit wordt vastgelegd, zolang bepaalde gegevens maar op het formulier staan. De handtekening van de werknemer bijvoorbeeld.

Alleenstaande-ouderenkorting kan ook via werkgever

Per 2024 wordt aan het lijstje met verplichte gegevens voor de loonheffingen een extra vraag toegevoegd. De werkgever kan per 2024 namelijk ook de alleenstaande-ouderenkorting verrekenen. Tot en met 2023 was die mogelijkheid voorbehouden aan de Sociale Verzekeringsbank (SVB), die de AOW-uitkeringen uitbetaalt.

AOW-gerechtigde werknemers kunnen er per 2024 dus voor kiezen om de loonheffingskorting – waar de alleenstaande-ouderenkorting onderdeel van is – door uw onderneming te laten toepassen en niet meer door de SVB. Daar moet het opgaveformulier per 2024 natuurlijk wel de mogelijkheid voor bieden.

Extra kolommen in loonbelastingtabellen 2024

Niet alleen de gegevens voor de loonheffingen worden uitgebreid. De loonbelastingtabellen voor 2024 krijgen vanwege deze verandering twee extra kolommen: eentje voor inhouding van loonbelasting/premie volksverzekeringen inclusief verrekening van de alleenstaande-ouderenkorting en eentje voor het bijbehorende bedrag van de verrekende arbeidskorting.

Lees ook