Medewerkers met schulden: private problem, public issue and a business challenge

Lagere lasten voor werkgevers en minder financiële problemen voor werknemers

Dit is eigenlijk wat iedereen wil.Een oplossing is om de loonstrook te publiceren in digitaal huishoudboekje. Waarom gebeurt dit niet? HR-kiosk.nl doet onderzoek.

Vier van de vijf organisatie worden geconfronteerd met medewerkers die hun financiële zaken niet op orde hebben. Deze groep wordt steeds groter. Dit heeft rechtstreeks invloed op de inzetbaarheid van de werknemer en het bedrijfsresultaat.

Naast de vragen over de loonstrook, de jaaropgaven is de afdeling Human Resources steeds meer tijd kwijt aan de financiële problemen van werknemers.

In deze tijd van crisis wil men juist lagere administratieve lasten en minder tijd kwijt zijn aan privé problemen van werknemers.

Een goed begin is wanneer de werknemer zijn financiële huishouding op orde heeft.

De werkgever kan hiertoe bijdragen door een betere informatieverstrekking. Dit kan door de loonstrook te publiceren als digitaal huishoudboekje. De loonstrook wordt dan een bron van motivatie.

Tot op heden wordt deze communicatiemogelijkheid weinig gebruikt.

Om de oorzaak hiervan te achterhalen en meer bewustzijn te creëren start HR-kiosk.nl samen met Afas Software een onderzoek “De loonstrook als bron van motivatie”.

Hiertoe is een

test ontwikkeld

'medewerkers met schulden: beleid en verbeterpunten' die gratis gebruikt kan worden.

Aandacht voor salarisproblematiek leidt tot hoge kosten werkgever

Veel tijd wordt besteed aan de salarisproblematiek van de werknemer. Denk aan vragen over de loonstrook en de jaaropgaven. Ook wordt er steeds vaker een beroep gedaan op de werkgever bij financiële problemen. Dit geldt voor vier van de vijf organisaties! En driekwart van de werkgevers heeft te maken met loonbeslagen. In dat geval legt een schuldeiser beslag op het salaris van de werknemer, als die zijn rekeningen niet meer betaalt (bron: Nibud). Kostbare HR-capaciteit wordt dan ingezet voor het uitkeren van voorschotten, het vervroegd uitkeren van vakantiegeld en het uitvoeren van loonbeslag en gesprekken met betrokken externe instanties.

Indirect leidt het niet op orde hebben van de financiële huishouding tot een verminderde inzetbaarheid. Werknemers zijn met hun gedachten niet bij het werk en leiden aan stress. Voorts zijn zij een risico als het gaat om diefstal en fraude.

Trend: met minder HR-capaciteit meer doen en werken aan 'duurzame inzetbaarheid'.

De eerste indruk is dat organisaties deze problemen negeren en pas in actie komen wanneer er geen ontkomen meer aan is. Slechts 13% van de organisaties voeren een preventief beleid. Denk hierbij aan voorlichting, het aanbieden van trainingen, het beschikbaar stellen van handige - persoonlijke - financiële planningsinstrumenten.

De huidige tijdsgeest wordt gekenmerkt door met minder HR-capaciteit meer doen en werken aan ‘duurzame inzetbaarheid’. Dus lijkt het logisch om geschetste problematiek aan te pakken. (Een belangrijke trend is het besparen van kosten. Dit kan door het verlagen van de administratieve lasten, bron: HR-Praktijk.)

Eis voor verkrijgen van MVO-certificaat

Het niet op orde hebben van de financiële huishouding leidt tot een verminderde inzetbaarheid. Werknemers leiden aan stress, zijn met hun gedachten niet bij het werk en verzuimen regelmatig. Voorts zijn zij een risico als het gaat om diefstal en fraude.

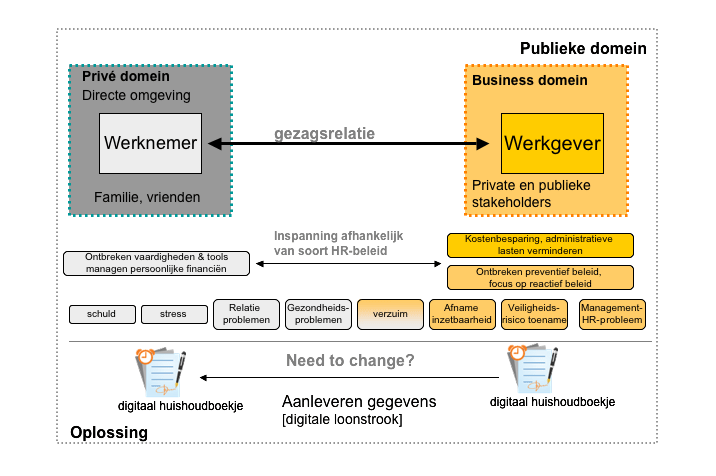

Kortom: een privé-probleem als gevolg van maatschappelijke omstandigheden groeit uit tot een ‘uitdaging’ voor de werkgever. Een ‘goed’ werkgever die

MVO hoog in het vaandel heeft staan, zal zich niet kunnen onttrekken aan het leveren van een inspanning die gericht is op het stimuleren van een gezonde financiële huishouding van de werknemer. Het is zelfs een criterium voor het verkrijgen van het certificaat ‘

MVO Prestatieladder’, niveau drie!

Privé-problemen als gevolg van maatschappelijke omstandigheden groeien uit tot een uitdaging voor HR.

Onttrek je je toch aan deze verantwoordelijkheid, dan pluk je later de ‘zure vruchten’.

Ook de op het eerste gezicht meest eenvoudige oplossing: het ontbinden van de arbeidsovereenkomst kost meer dan het oplevert.

Oplossing: het digitale huishoudboekje

De meeste voor de hand liggende maatregel is het verbeteren van de informatievoorziening voor de werknemer door beter gebruik te maken van de digitale loonstrook. Deze is inmiddels bij 70% van de organisaties beschikbaar en kan prima gebruikt worden als basis voor een digitaal huishoudboekje. De gegevens op de salarisstrook vormen de debetzijde van het huishoudboekje’ Bovendien kan extra informatie worden toegevoegd over het opleidingsbudget, opgebouwd pensioen, vakantie- en verzuimgegevens. Zo’n compleet beeld is de basis voor een gedegen financiële planning en huishouding van de werknemer. Een bijkomend voordeel is het voor langere tijd beschikbaar aangegeven die tijd- en plaatsonafhankelijk zijn te raadplegen. Hiermee wordt de salarisstrook een effectief communicatiemiddel tussen werkgever en werknemer.

Deze digitale ondersteuning is voorhanden maar wordt weinig gebruikt. Een belangrijke vraag is ‘Waarom wordt deze ondersteuning zo weinig aangeboden en gebruikt?

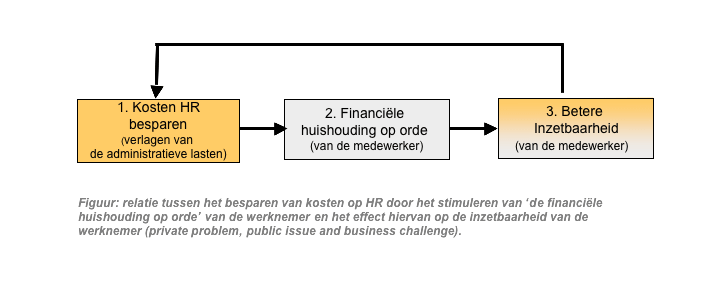

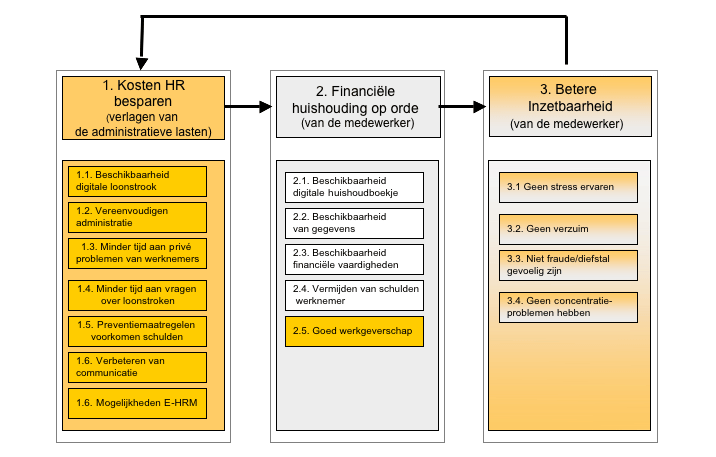

Voor een verder uitwerking van bovenstaande figuur. Relatie in beeld tussen kosten besparen, de financiële huishouding orde van de medewerker en een betere inzetbaarheid

Hoe een privéprobleem een uitdaging voor de organisatie wordt als gevolg van maatschappelijk problemen.

Goed werkgeverschap

Het begrip goed werkgeverschap krijgt helemaal een positieve lading wanneer trainingen beschikbaar worden gesteld betreffende het voeren van een gezonde financiële huishouding.

Versterken van de financiële vaardigheden en- huishouding geeft inhoud aan het begrip 'goed werkgeverschap'

Natuurlijk is de hier de vraag gerechtvaardigd ‘Gaat de werkgever niet te ver met deze bemoeienis?’ Echter gaat het hier niet om een morele principiële discussie, maar om een effectiviteitsvraagstuk.

Een normatieve-educatieve strategie is een passende veranderingsaanpak, nu blijkt dat veel werknemers niet in staat zijn een gezonde financiële huishouding te voeren. Illustrerend is dat 20% van generatie Y de arbeidsmarkt betreden met een ‘onoverbrugbare’ schuldenlast (Kamervragen: 150.000 jongeren zwaar in de schulden).

Preventiebeleid heeft meer effect dan reactiefbeleid.

| Conclusies Nibud onderzoek Schuldhulp- verlening in bedrijf, Financiële problemen op de werkvloer, 2012 |

- "Organisaties kunnen nog winst behalen bij de preventieve activiteiten en in het reactieve beleid.

- Zo gaf 30 procent van de ondervraagde werkgevers aan dat zij hun werknemers wel willen ondersteunen, maar niet weten hoe en wanneer zij daarover moeten beginnen

- Slechts 13 procent van de werkgevers onderneemt preventieve activiteiten. Gezien de hoge kosten die financiële problemen bij werknemers met zich meebrengen, zou juist preventie van schulden veel ellende kunnen besparen, en kunnen kosten op die manier worden teruggedrongen.

- Een andere reden die werkgevers zelf noemen om de financiële problemen van werknemers aan te pakken, is goed werkgeverschap en het verhogen van het welzijn van de werknemers. Daarnaast wordt vaak genoemd dat een organisatie wel acties wil ontwikkelen als daar een financiële vergoeding tegenover staat, omdat preventie activiteiten hoge kosten met zich meebrengen.

- Werkgevers beschikken over veel informatie over de werknemer en kunnen ondersteunen tijdens het proces en bij de vroeg signalering van problemen.

- Stijging van het aantal werknemers met financiële problemen ten opzichte van twee jaar geleden: 67% (licht gestegen: 43%, sterk gestegen 24%).

- Digitale ondersteuning (21%) en training (15%) voor medewerkers wordt als ondersteunende maatregel gezien"

|

Project 'Haal meer uit je loonstrook'

HR-kiosk.nl start in samenwerking met Afas Software een project om te onderzoeken in hoeverre HR-professionals de gedachte onderschrijven dat zowel de werkgever als de werknemer voordeel hebben bij een gezonde financiële huishouding en dit kunnen stimuleren door de inzet van een digitaal huishoudboekje.

Om hier achter te komen is

een test ontwikkeld die gratis binnenkort beschikbaar wordt gesteld. Deelnemers beantwoorden 24 vragen en krijgen direct een individuele rapportage en krijgen zij toegang tot de eindrapportage. Als dank voor de deelname worden verschillende prijzen verloot.

| |

Met het versterken van de financiële vaardigheden en de financiële huishouding wordt inhoud gegeven aan het begrip ‘goed werkgeverschap’ en tevens gewerkt aan één van de belangrijkste HR-topics: meer effectiviteit en het besparen van kosten op de HR-afdeling. |

Resultaten onderzoek

Het blijkt veel medewerkers aan financieel inzicht te ontbreken. Mensen die opgegroeid zijn in de tijd dat de bomen tot in de hemel groeiden, hebben vaak geen idee van budgetteren. Zij weten slechts bij benadering wat erin komt en wat eruit gaat. Terwijl inzicht hebben in de financiën de eerste stap is op weg naar de oplossing van financiële problemen. Wist u bijvoorbeeld dat mensen met een hoger inkomen net zoveel kans hebben als mensen die minder verdienen om in de schulden te komen als zij niet weten of hun inkomsten en uitgaven in balans zijn?

De manier waarop salarisstroken zijn opgebouwd, draagt niet bij aan het ontstaan van inzicht. Verder lezen download 'white paper'.

Download de white paper

Doe de test 'medewerkers met schulden: beleid en verbeterpunten

Meer informatie en verder lezen