Pensioensprookje

Er was eens een medewerkster. Ze heette Anke. Elke dag weer ging zij trouw naar haar werk, 40 jaar lang. Daarna kreeg zij een gouden horloge. En natuurlijk 70% van haar laatste salaris aan pensioen. Anke leefde nog lang en gelukkig.

In 2006 was het uit met de pret

Dit is zo ongeveer het sprookje, waar overheid, pensioenfondsen en verzekerings-commercials (“het Zwitserleven gevoel”) ons lange tijd in hebben doen geloven. In 2006 was het uit met de pret. Met de afschaffing van het prepensioen werden de regelingen voor de oudedag versoberd. De economische crisis uitbraak van 2008 bracht de genadeslag toe aan de 70% illusie. Premies gingen omhoog, reeds opgebouwd pensioen werd verlaagd of zekerheden werden definitief vaarwel gezegd. Zo kwam het pensioensprookje bruut ten einde.

Wen er maar aan: uw pensioen is zeker onzeker

Nu de rook is opgetrokken is het tijd om de balans op te maken. Veel bedrijven zijn ondertussen overgestapt van een gegarandeerd pensioen naar een beleggingspensioen. In jargon ook wel een “beschikbare premie” of “Defined Contribution” regeling genoemd. Maar wat levert zo’n regeling nou eigenlijk op? Geen mens die het u precies kan vertellen. Het enige dat we weten, is dat economische variabelen als rente, rendement en inflatie een groot effect zullen hebben op de uiteindelijke hoogte van het uiteindelijke pensioen.

Een voorbeeld: 15% van de grondslag in zijn beleggingspot

Neem als voorbeeld Jan, die op 25 jarige leeftijd begint aan zijn werkzame leven. Zijn startsalaris bedraagt € 30.000 bruto per jaar. De komende jaren zal hij gestaag carrière maken. Zijn werkgever stort elk jaar 15% van de grondslag in zijn beleggingspot. Jan kijkt op website van de Sociale Verzekeringsbank* en ziet dat zijn

AOW naar verwachting over 46 jaar in gaat. Hij is dan 71 jaar oud. Om een beeld te krijgen of Jan er dan warmpjes bij zit, moeten we dus 46 jaar vooruit kijken. Het is onmogelijk om te voorspellen, hoeveel

AOW en bedrijfspensioen Jan tegen die tijd precies gaat ontvangen. Het beste dat we kunnen doen, is op basis van toekomstverwachtingen een bandbreedte bepalen. Uitgaande van die toekomstverwachting ziet de wereld van Jan er over 46 jaar als volgt uit.

Inflatie

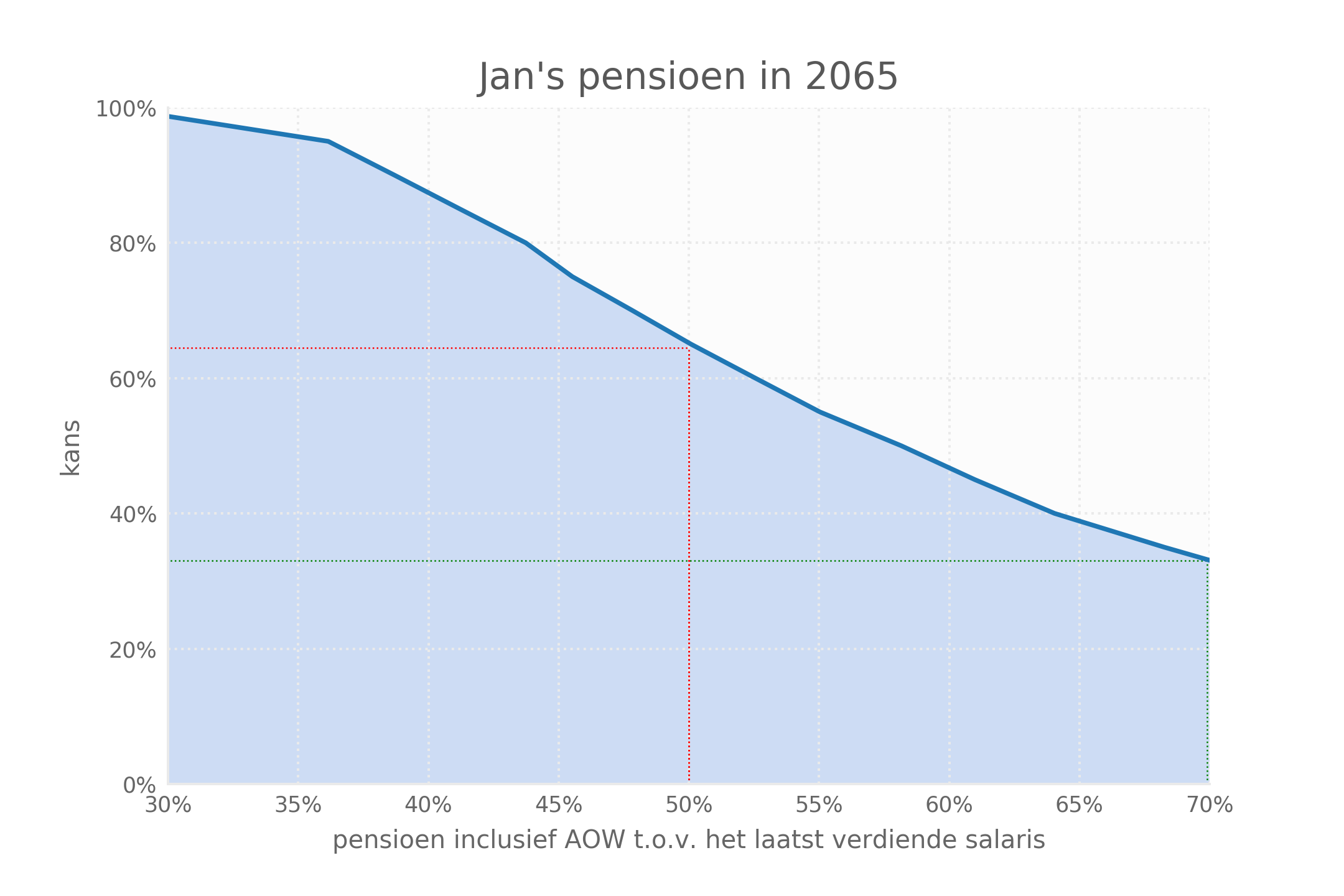

Door inflatie en carrière is zijn salaris in die periode gestegen van € 30.000 naar € 120.000. In zijn pensioenpot heeft hij in 2065 een kapitaal zitten van maar liefst € 1,2 miljoen, maar dat is door inflatie te vergelijken met “slechts” € 0,5 miljoen nu. In de figuur zien we wat dit oplevert aan totale oudedag uitkering (

AOW plus bedrijfspensioen), t.o.v. Jan’s laatst verdiende salaris. Uit de figuur blijkt dat de kans beperkt (33% kans) is dat hij een uitkering krijgt ter grootte van 70% of meer van zijn laatst verdiende salaris. De kans dat hij uitkomt op 50% of meer van zijn laatste verdiende salaris (65% kans) is aanzienlijk groter maar er is dus nog steeds een kans van 35% dat hij het moet stellen met minder dan 50% van zijn laatst verdiende salaris.

Conclusie

Sprookjes kunnen mooi zijn, maar wanneer het gaat om de illusie van een zeker pensioen kunnen we beter van ons geloof afstappen. Kortom, werk aan de winkel voor overheid, werkgever én medewerker.

Redactie: Het gegeven voorbeeld betreft dus een pensioen bij een verzekeraar; dus niet bij een pensioenfonds, waarbij niet gezegd, dat de verwachtingen bij een pensioenfonds per definitie beter zullen zijn.