De Balanced Scorecard is een methode, ontwikkeld door de Amerikanen Kaplan en Norton, die erop gericht is via een uitgebalanceerde meettechniek zowel de belangrijkste financiële als de niet-financiële processen/resultaten van een onderneming te meten. Dit is tegenstelling tot het traditionele meten dat zich uitsluitend op de financiële resultaten richtte. De Balanced Scorecard is in eerste instantie bedoeld om op gestructureerde wijze de strategie van de onderneming te vertalen in concrete doelen ('goals') en de mate waarin deze doelen worden bereikt ('measures'). Op deze wijze is de organisatie in staat de operationele en tactische doelstellingen op korte en middellange termijn te verbinden met de lange termijn visie en strategie. Het invullen van de Balanced Scorecard pakt voor iedere onderneming anders uit en wordt daarom aangeduid als een containerbegrip, iedereen kan er een eigen inhoud aan geven.

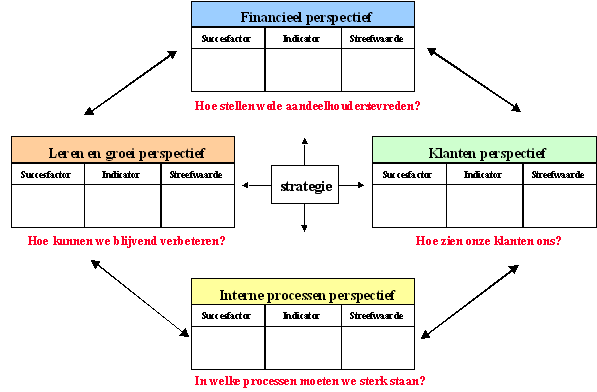

Men onderscheidt als regel vier dimensies:

Een enkele organisatie voegt aan het model een vijfde dimensie toe: de 'tevredenheid van de werknemer'.

De implementatie (realisatie) van een balanced scorecard in een bedrijf beslaat vier onderdelen:

De communicatie van de doelen is van belang om duidelijk te krijgen welke richting het bedrijf strategisch kiest. De koppeling met de individuele prestaties is met name van belang op midden en hoger managementniveau. Hierbij is een risico dat een slechte vertaling van de strategie resulteert in ongewenst gedrag bij zowel managers als werknemers.

Planning is van belang om de resultaten meetbaar en tijdsgebonden te maken. Ook is het van belang om tijdig ingrijpen te kunnen verwezenlijken.

De laatste stap, evaluatie en verbetering is van belang om fouten en onvolkomenheden die eerder in de BSC zijn gekomen te herstellen. Daarnaast is een jaarlijkse of tweejaarlijkse herwaardering van de doelen wenselijk, om ze aan te passen aan veranderende visies en marktomstandigheden.

Voor elke te meten doelstelling van de Balanced Scorecard stelt men streefwaarden op de ‘scorecard’ vast men daarna meet. Aan de bereikte resultaten ten opzichte van deze streefwaarden kan men een individueel of groepsgericht beloningssysteem verbinden.

Uitgaande van de Balanced Scorecard is door Dave Ulrich voor afdeling PO de (Human Relations) HR-scorecard ontwikkeld. De HR-scorecard is een model voor de prestatiemeting van afdeling PO in relatie tot strategie van de organisatie. Ulrich verdeelt de PO-functies in vier rollen: strategische partner, verandermanager, werknemersvertegenwoordiger en administratief expert. De beheersmatige kant van een organisatie moet eerst op orde moet zijn, voordat aan de ontwikkelingskant van een organisatie kan worden begonnen.

Traditionele voorstelling van de BSC